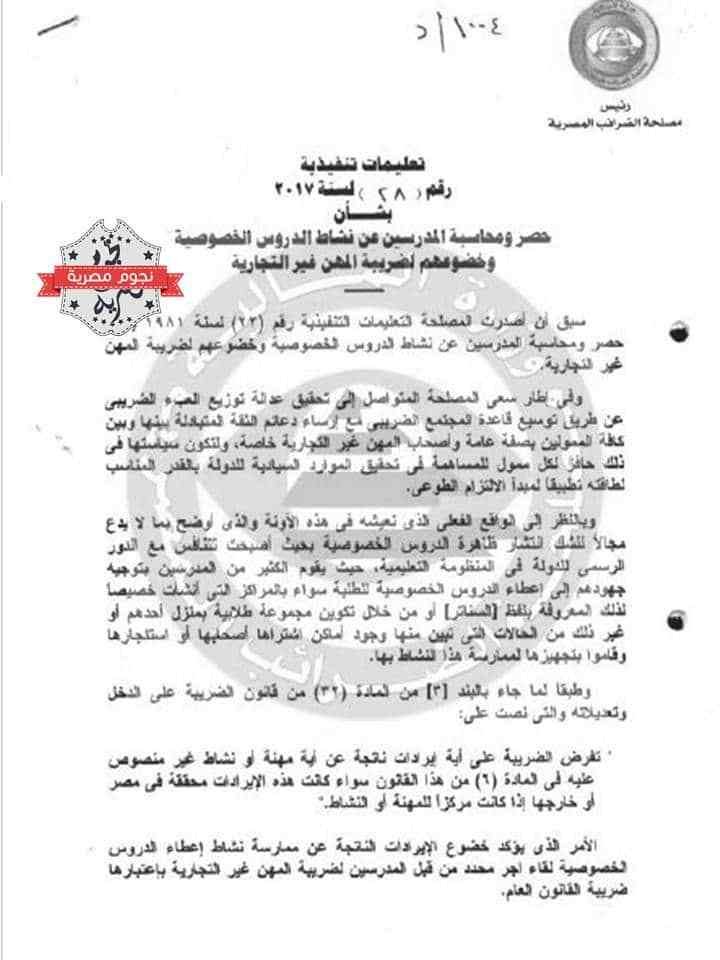

أصدرت مصلحة الضرائب العامة القرارات أرقام 28، 29 بشأن حصر ومحاسبة مدرسي وكذلك مراكز (سناتر) “الدروس الخصوصية”، وخضوع هؤلاء المدرسين لضريبة المهن غير التجارية، حيث أشارت المصلحة أنه في إطار سعي المصلحة المتواصل إلى تحقيق عدالة توزيع العبء الضريبي، وبالنظر إلى الواقع الفعلى الذي نعيشة، أصبحت تتنافس الدروس الخصوصية مع الدور الرسمي للدولة في المنظومة التعليمية، وأنه طبقأ لما جاء بالبند الثالث من المادة 32 من قانون الضريبة على الدخل وتعديلاته والتي تضمنت فرض الضريبة على أية ايرادات ناتجة عن أي مهنة أو نشاط غير منصوص عليه في المادة 6 من هذا القانون سواء كانت هذه الإيرادات محققة في مصر أو خارجها إذا كانت مركزاً للمهنة أو النشاط، وبالتالي تخضع الإيرادات للدروس الخصوصية لضريبة المهن غير التجارية باعتبارها ضريبة القانون العام.

إجراءات مصلحة الضرائب لحصر ومحاسبة مدرسي الدروس الخصوصية

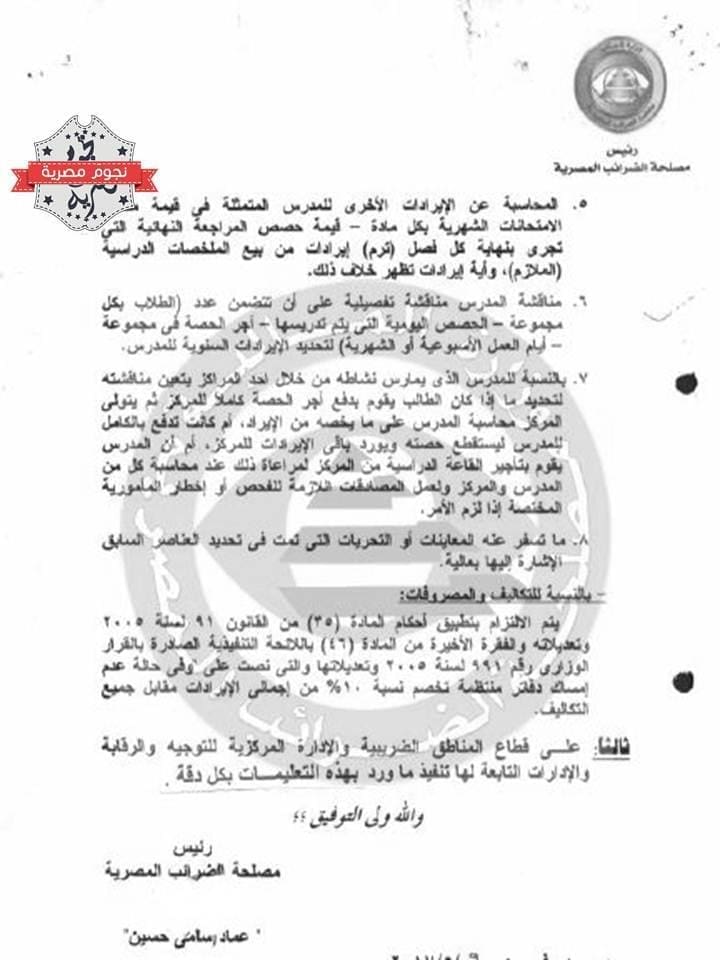

وأشارت المصلحة في القرار 28 لسنة 2017 بالنسبة للمدرسين أنه على رؤساء المأموريات في الأوقات التي تناسب طبيعة العمل حصر المراكز والأماكن المشهورة والمعلومة وفتح ملفات ضريبية سواء لأصحاب تلك المراكز أو المدرسين، ويتم مناقشة صاحب المركز، ويقدم بيان بالمادة، وعدد الحصص وأجر الحصة وعدد الطلاب، ويتم عمل التحريات، ومناقشة الطلاب المترددين، مع مناقشة الأسلوب والتوقيت المناسب، والاستعانه بالشكاوي المقدمة لدي جهات التحقيق في شأن المدرسين الذين يجبرون الطلاب على الدروس الخصوصية.

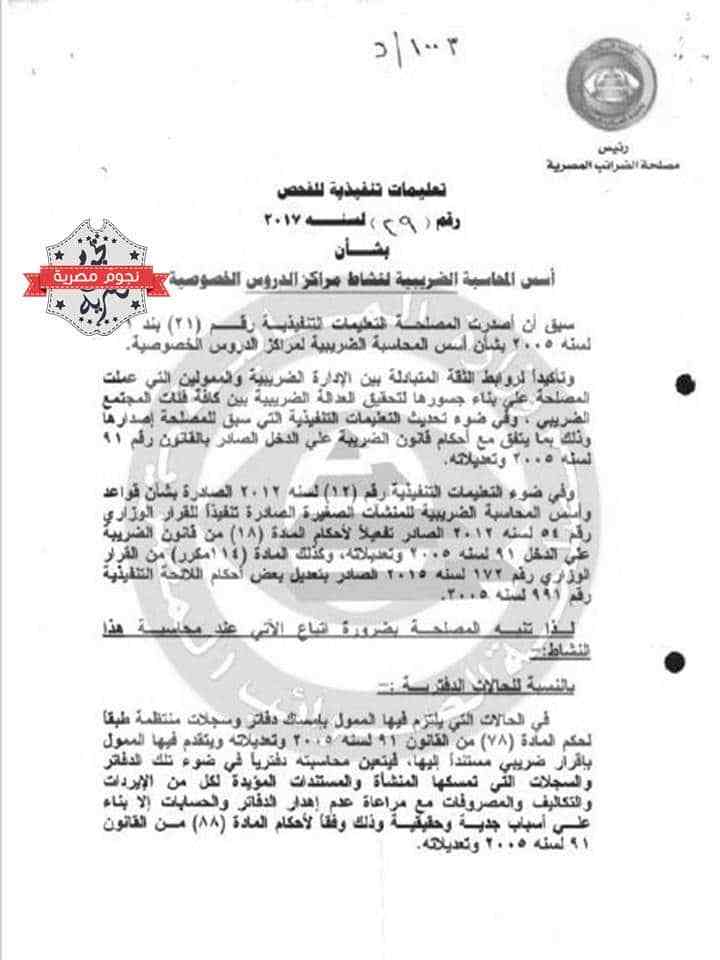

إجراءات حصر ومحاسبة مراكز (سناتر) الدروس الخصوصية

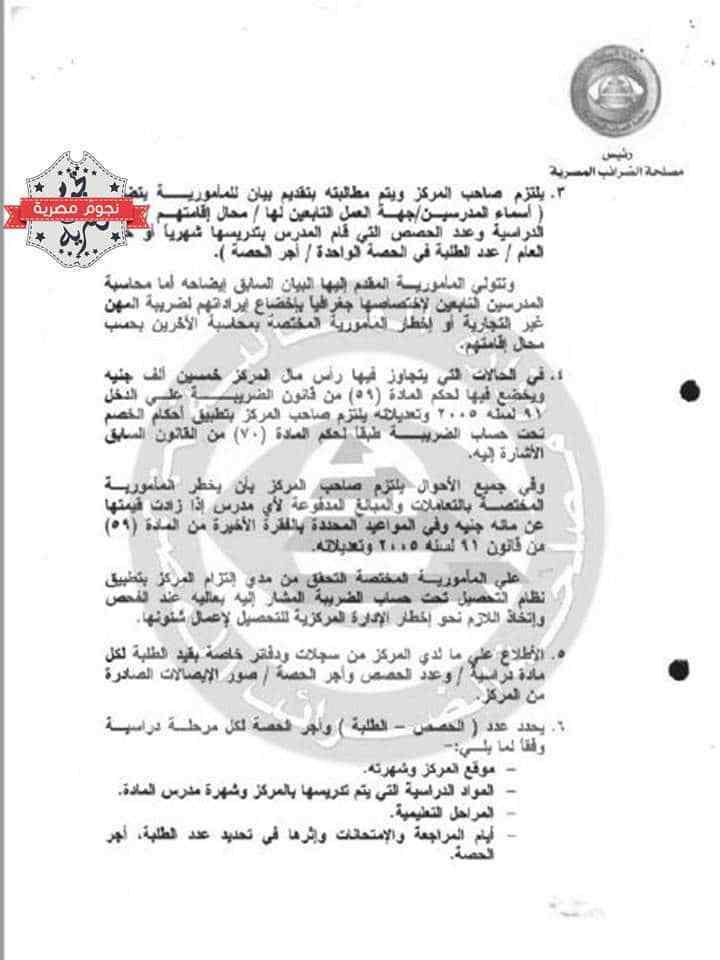

أما بالنسبة لمراكز الدروس الخصوصية في القرار29 لسنة 2017، فأوضحت أنه يتم معاينة المركز وفروعه، خلال الموسم الدراسي، والإعلانات الخاصة بالمركز ومناقشة الممول مناقشة تفصيلية، عن طبيعة النشاط والمراحل الدراسية والمواد والحصص وأجرها، وايرادات المركز والملازم بكل مادة، ويلتزم صاحب المركز ويتم مطالته بتقديم بيان للمأمورية يتضمن البيانات المطلوبة، ويراعي محاسبة المركز عن أي ايرادات أخرى (الحضانه – تعليم اللغات والكمبيوتر…الخ)