صدر وزير المالية تعديلاً بشأن قرار زيادة ضريبة المحامين 2018 المحصلة تحت حساب “ضريبة الدخل” وذلك وذلك بالقرار رقم 404 لسنة 2018 بتحصيل مبالغ تحت حساب ضريبة المهن غير التجارية، طبقا للمادة 71 من القانون رقم 91 لسنة 2005، بأن أصبحت الضريبة تحتسب على درجة قيد القضية وليس درجة قيد المحامي، وتحديد مبالغ للقضية الابتدائية وفي مرحلة الاستئناف والنقض، ومن خلال موقعنا نقدم لكم القرار السابق الذي أحدث ضجة عبر مواقع التواصل الاجتماعي من المحامين عن قرار زيادة ضريبة المحامين 2018 والذي صدره وزير المالية بتاريخ 15-8-2018، ثم بيان بالقرار الحالي.

حيث أصدر وزير المالية بجمهورية مصر العربية عدة قرارات وزارية بشأن الضرائب المحصلة تحت حساب الضريبة على المحامين والأطباء، حيث تم زيادة الضريبة المحصلة من المحامين عند رفع الدعاوى حسب قيد المحامي، وذلك على كل صحيفة أو طعن أو مُحرر مُوقع من محامٍ مقيد بجداول المحامين، وفق مبالغ مقدره في القرار الوزاري، نوضح لكم ما يتضمنه قرار وزير المالية عن الضريبة المحصلة تحت حساب ضريبة الدخل، والتي يتم تحصيلها حال رفع دعاوى أو طعون عليه اسم المحامي.

خبر قرار زيادة ضريبة المحامين 2018 المحصلة تحت حساب “ضريبة الدخل” والصادر من وزير المالية ويحمل رقم 381 لسنة 2018 لم يلقى قبولاً من المحامين، بل أصدرت نقابة المحامين برئاسة النقيب “سامح عاشور” بيان بشأن قرار وزير المالية، بأن النقابة ترفض الزيادات الغير مبررة والتي صدرت في القرار، حيث أفاد البيان أن تحصيل مبلغ تحت حساب الضريبة المستحقة لم يثبت بعد استحقاقها، فهي زيادة غيرة مبررة إلا إذا كانت هذه المبالغ قطعية وتبرأ ذمة المحامي منها.

رفت المحامين قرار وزير المالية رقم 381 لسنة 2018 بزيادة المبالغ المحصلة بشأن تحديد الفئات المحصلة من المحامين تحت حساب ضريبة الدخل والمقررة بالقانون رقم 91 لسنة 2005، ودعا نقيب المحامين لعقد اجتماع عاجل يوم السبت 25 أغسطس 2018 بعد انتهاء إجازة عيد الأضحى المبارك لدراسة هذا الأمر واتخاذ الأجراء اللازم بشأنه.

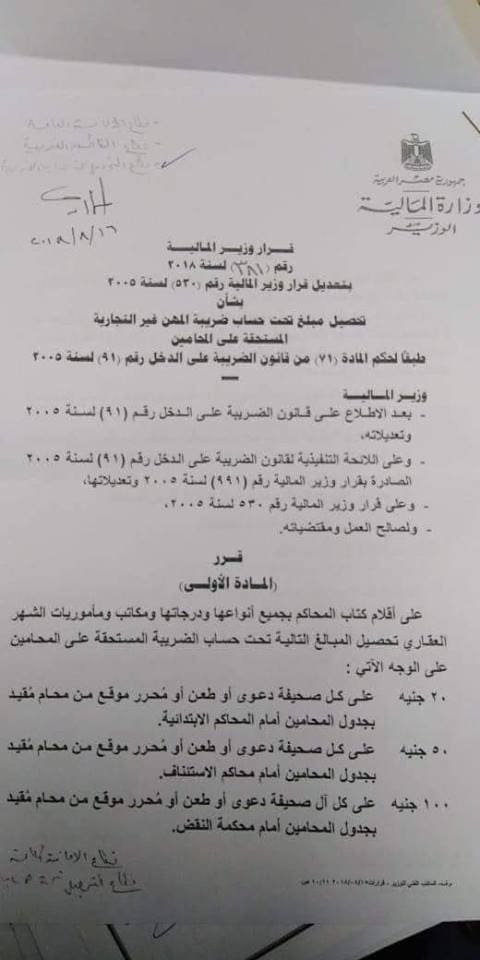

نصف قرار وزير المالية رقم 381 لسنة 2018

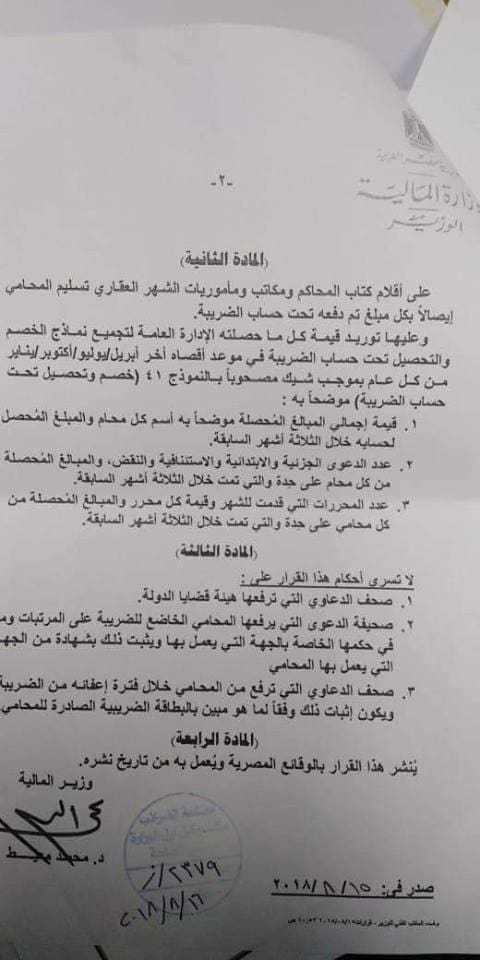

هذا هو قرار وزير المالية الحالي والصادر بتاريخ 15 -8-2018 ونصف فيه على العمل بهذا القرار بعد نشره بالجريدة الرسمية.

المبالغ التي كانت تحصل على المحامين من قبل

نقدم لكم بيان الفرق بين قرار وزير المالية رقم 530 لسنة 2005 وقرار وزير المالية رقم 381 لسنة 2018 بشان المبالغ المحصلة تحت حساب الضريبة على الدخل للمحامين تنفيذا للقانون رقم 91 لسنة 2005

| درجة القيد | المبالغ المحصلة قبل ذلك | المبالغ المراد تحصيلها الآن |

| محامي ابتدائي | 5 جنيهات | 10 جنيهات |

| محامي اسئناف | 10 جنيهات | 50 جنيهًا |

| محامي نقض | 15 جنيهًا | 100 جنيهًا |

وقد نشرت ملحق الجريدة الرسمية “الوقائع المصرية” قرار وزير المالية الدكتور “محمد معيط” بزيادة المبالغ المحصلة تحت حساب ضريبة المهن غير التجارية المستحقة على المحامين وفقا لنصف المادة 71 من قانون الضريبة على الدخل.

أقوال بعدم دستورية قرار وزير المالية الجديد

من المقرر في يوم السبت 25 أغسطس عقد نقابة المحامين اجتماع عاجل لتداعيات هذا القرار، كما جاء ردود فعل المحامين الغاضبة من القرار عبر مواقع وصفحات التواصل الاجتماعي “الفيسبوك” وتحدث الكثير حول عدم دستورية قرار وزير المالية الجديد لمخالفته للدستور المصري الحالي 2014 وفق المادة 38 من دستور البلاد الحالي والتي تنصف على:

يهدف النظام الضريبي وغيره من التكاليف العامة إلى تنمية موارد الدولة، وتحقيق العدالة الاجتماعية، والتنمية الاقتصادية.

لا يكون إنشاء الضرائب العامة، أو تعديلها، أو إلغاؤها، إلا بقانون، ولا يجوز الإعفاء منها إلا في الأحوال المبينة في القانون. ولا يجوز تكليف أحد أداء غير ذلك من الضرائب، أو الرسوم، إلا في حدود القانون.

ويراعى في فرض الضرائب أن تكون متعددة المصادر. وتكون الضرائب على دخول الأفراد تصاعدية متعددة الشرائح وفقا لقدراتهم التكليفية، ويكفل النظام الضريبي تشجيع الآنشطة الاقتصادية كثيفة العمالة، وتحفيز دورها في التنمية الاقتصادية، والاجتماعية، والثقافية.

تلتزم الدولة بالارتقاء بالنظام الضريبي، وتبنى النظم الحديثة التي تحقق الكفاءة واليسر والأحكام في تحصيل الضرائب. ويحدد القانون طرق وأدوات تحصيل الضرائب، والرسوم، وأي متحصلات سيادية أخرى، وما يودع منها في الخزانة العامة للدولة.

وأداء الضرائب واجب، والتهرب الضريبي جريمة.

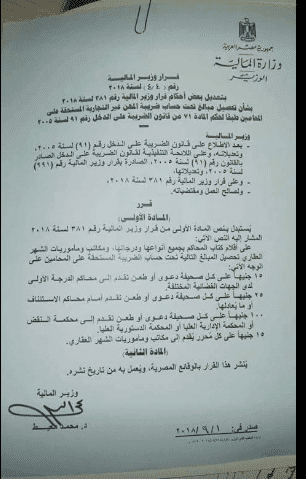

ونصت المادة الأولى على أن يستبدل بنصف المادة الأولى من قرار وزير المالية رقم 381 لسنة 2018 المشار إليه النصف الآتى:”على أقلام كتاب المحاكم بجميع أنواعها ودرجاتها، ومكاتب ومأموريات الشهر العقاري تحصيل المبالغ التالية تحت حساب الضريبة المستحقة على المحامين على الوجه الآتي:15 جنيهاً على كل صحيفة دعوى أو طعن تقدم إلى محاكم الدرجة الأولى بدي الجهات القضائية المختلفة.25 جنيهاً على كل صحيفة دعوى أو طعن تقدم أمام محاكم الاستئناف أو ما يعادلها.100 جنيه على كل صحيفة دعوى أو طعن تقدم إلى محكمة النقض أو المحكمة الإدارية العليا أو المحكمة الدستورية العليا.15 جنيها على محرر يقدم إلى مكاتب ومأموريات الشهر العقاري.

ونتابع معكم تداعيات قرار وزير المالية الخاص بزيادة الضريبة المستحقة على المحامين عند رفع الدعاوى والطعون تحت حساب “ضريبة الدخل”، وننتظر من السادة المحامين والمحاميات وضع الآراء حول هذا القرار، من خلال تعليق بالموقع يتضمن ردود أفعالكم حول قرار زيادة الضريبة.

اى زيادة ولو بسيطة هى حافز لمن لا ضمير لهم فى محاربة الدولة الجميع يعلم ان القرار الاخير بالزيادة لا يؤثر اطلاقا على دخل المحامى ولكن كل الضلالين وخونة هذا الوطن سرعان ما وجدوا شياء لمحاربة الدولة

ليسر قرارا مبررا فحسب بل هذا القرار باطل قانونا لانه لايجوز فرض ضريبة او رسوم الا بقانون وان اللائجة التنفيذية صدرت منذ عام 2005 ولايجوز ان تصدر لائحة بعد مضى 15 سنة على القانون ووهذا يثبت عجز وفشل الجهاز الادارى للدولة والسبب فيه ان وزير المالية السابق واللاحق استاذة فى خلق التضخم فى مصر ممايضر بالاقتصاد القومى لمصر0 ويعملا ضد رئيس الدولة والدولة فى ان واحد فهذا قرار بغيض