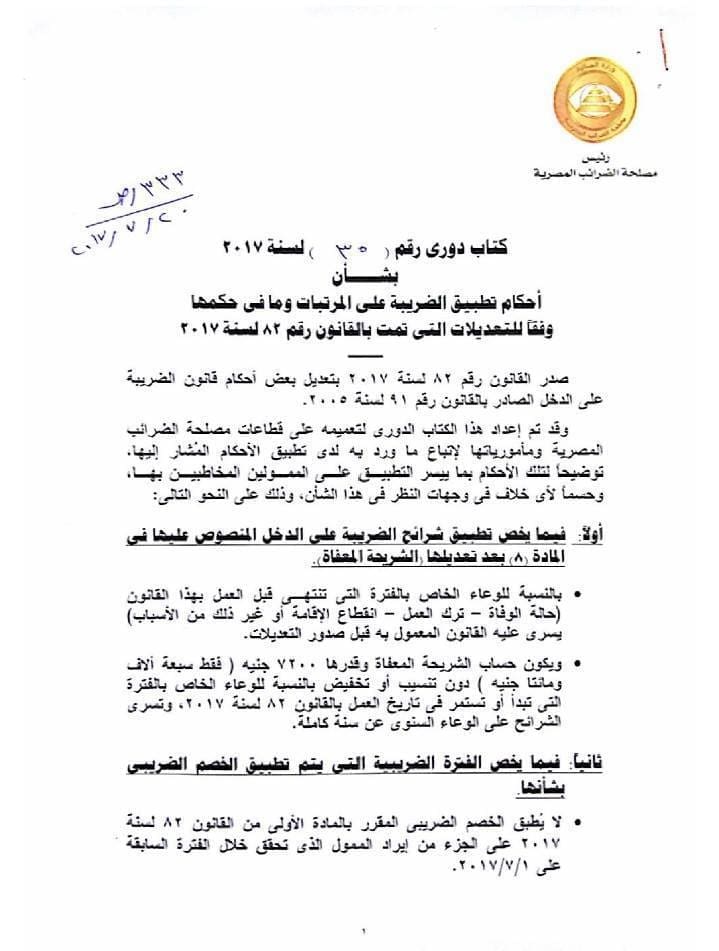

أصدرت مصلحة الضرائب العامة كتاباً دوريا يحمل رقم 35 لسنة 2017 لتوضيح أحكام ضريبة المرتبات وتأثيرها الإيجابي على رواتب الموظفين حيث عمل قانون الخصم الضريبي على زيادة رواتب الموظفين بعد تخفيض المستقطع من رواتبهم لضريبة كسب العمل، وسنوضح بالأرقام وفق ما أرفقته مصلحة الضرائب كيف سيزيد راتب الموظفين شهرياً وسنوياً بعد تخفيض الضريبة على رواتبهم.

أعلنت وزارة المالية أنها أصدرت الكتاب الدوري المشار إلية بهدف تيسير التطبيق وحسماً لأي خلاف حيث يوضح كيفية حساب الضريبة لكل الموظفين بعد صدور قانون الخصم الضريبى رقم 82 لسنة 2017، وأشارت أن أهم ما تضمنه الكتاب الدوري هو:-

– أن الشريحة المعفاة 7200 جنية.

– وأن يطبق قانون الخصم الضريبى على المرتبات من تاريخ صدوره.

– ويتم حساب الخصم بعد الوصول لصافي الايراد وفقا للقواعد القانونية المطبقة بما في ذلك الاعفاء الشخصي (7000 جنيه سنوياً) للموظفين.

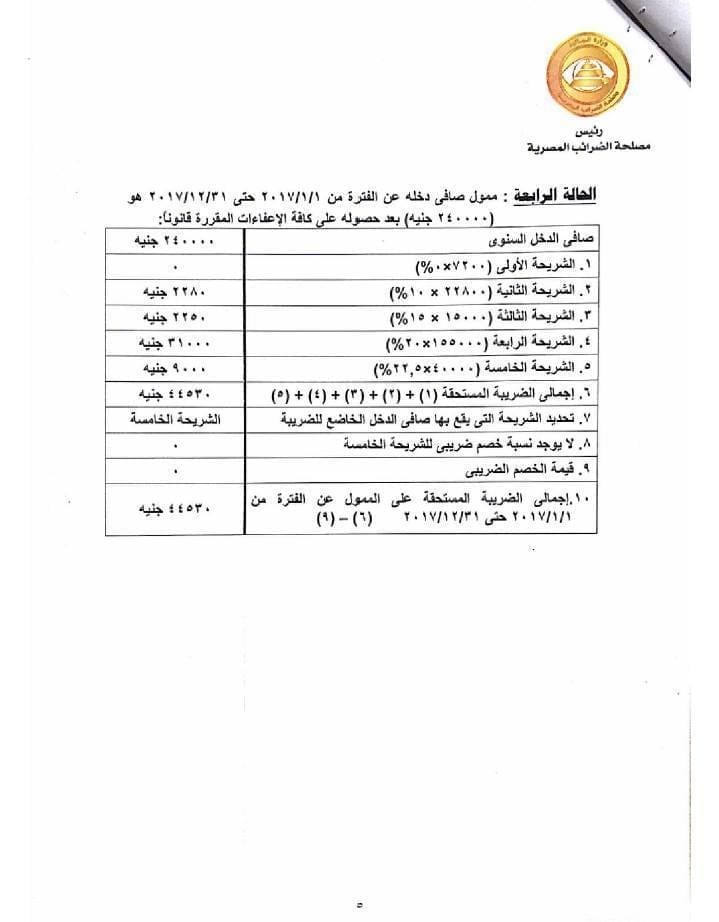

– ويتم حساب اجمإلى الضريبة المستحقة ثم يتم تحديد الشريحة التي يتم حساب الخصم على أساسها وبعد ذلك تحدد الضريبة الواجبة السداد بالفارق بين اجمإلى الضريبة وقيمة الخصم.

وأوضح عمرو المنيرنائب وزير المالية للسياسات الضريبية، بانه تم إعداد الكتاب الدوري لتعميمه على قطاعات مصلحة الضرائب المصرية ومأمورياتها، واشار المنير إلى أن هذه الإعفاءات تتم باستخدام آلية تصاعدية للضريبة بحيث من يحصل على دخل أقل يقع عليه عبء ضريبي.

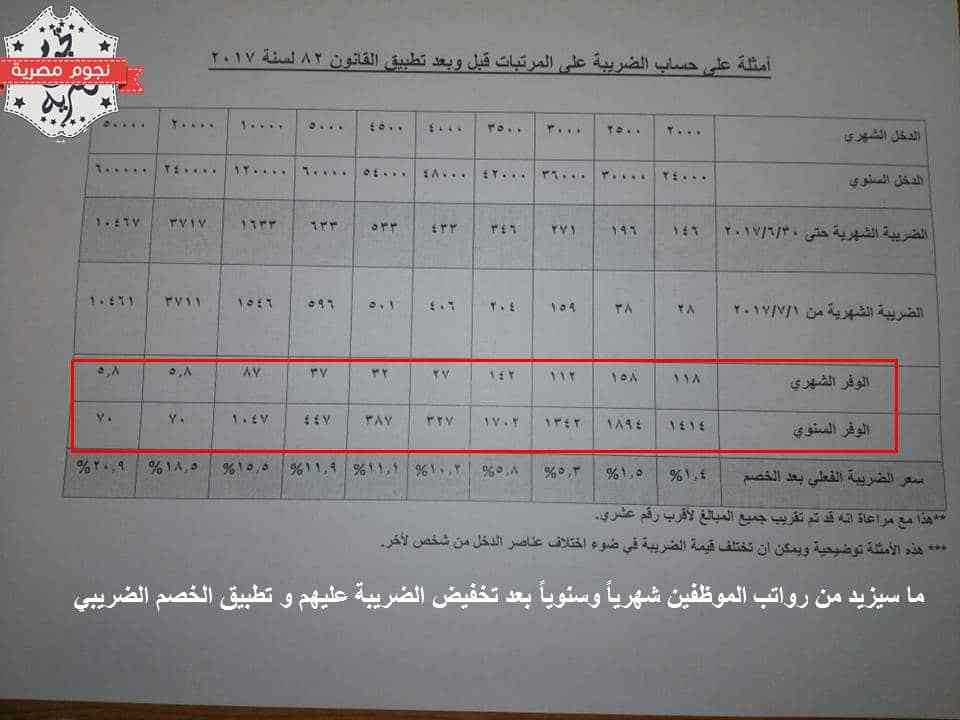

أمثلة على زيادة المرتبات بعد تطبيق قانون الخصم الضريبى:

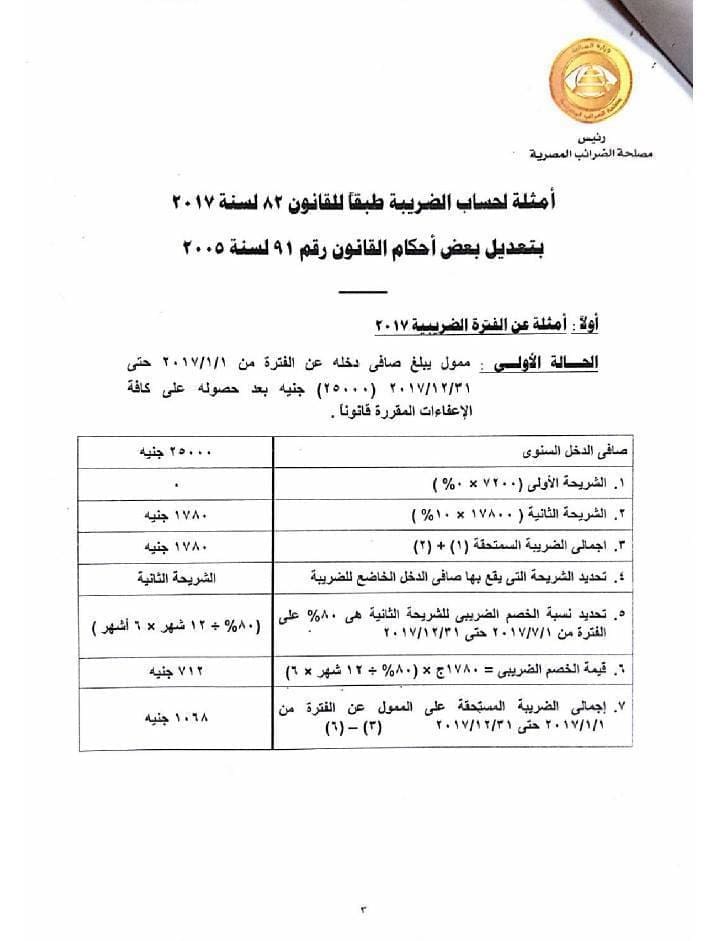

- موظف صافي راتبه 25000 الف جنيه سنويا يستحق خصم ضريبي قدرة 1424 جنيه سنويا، وتكون الضريبة المستحقة عليه بعد تطبيق قانون الخصم الضريبى 356 جنيه وكانت سابقا 1780 جنيه أي يزيد راتبه شهرياً 118جنيه شهرياً.

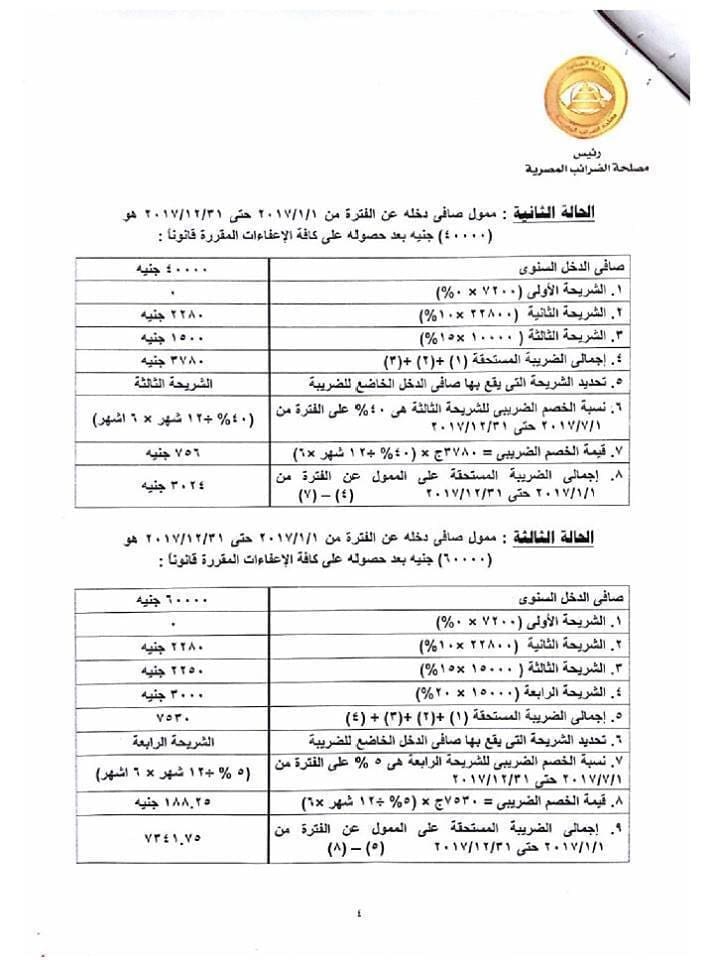

- موظف صافي دخله 40000 الف جنيه سنويا يستحق خصم ضريبى قدرة 1512 جنيه سنويا، وتكون الضريبة المستحقة عليه 2268 جنيها وكانت سابقا 3780 جنيه أي يزيد راتبه شهرياً 126 جنيه شهرياً.

- موظف صافي دخله 60000 الف جنيه سنويا يستحق خصم ضريبى قدرة 376.5 جنيه سنويا، وتكون الضريبة المستحقه عليه 7153.5 جنيه وكانت سابقا 7530 جنيه أي يزيد راتبه شهرياً 31 جنيه شهرياً.

ويوضح الجدول المرفق ما سيوفره قانون الخصم الضريبي للموظفين بعد تطبيقه، مبيناً الراتب بالدخل الشهري والسنوي، قبل وبعد تطبيق الضريبه عليه بالارقام ونسبتها، حيث يحصل من يتقاضي شهرياً دخلاً يساوي 2000، على وفراً شهرياً يساوي 118 جنيه، وبالتالي وفراً سنوياً 1414، وللإطلاع على باقي الأمثلة في المرفقات.